奇米色 失血超600亿的光伏行业:赔本王难兄难弟,悠扬中仍有企业盈利

界面新闻记者|马悦然奇米色

狂放1月24日晚,部分光伏企业的昨年收获单预报出炉,仍执续了赔本的主旋律。

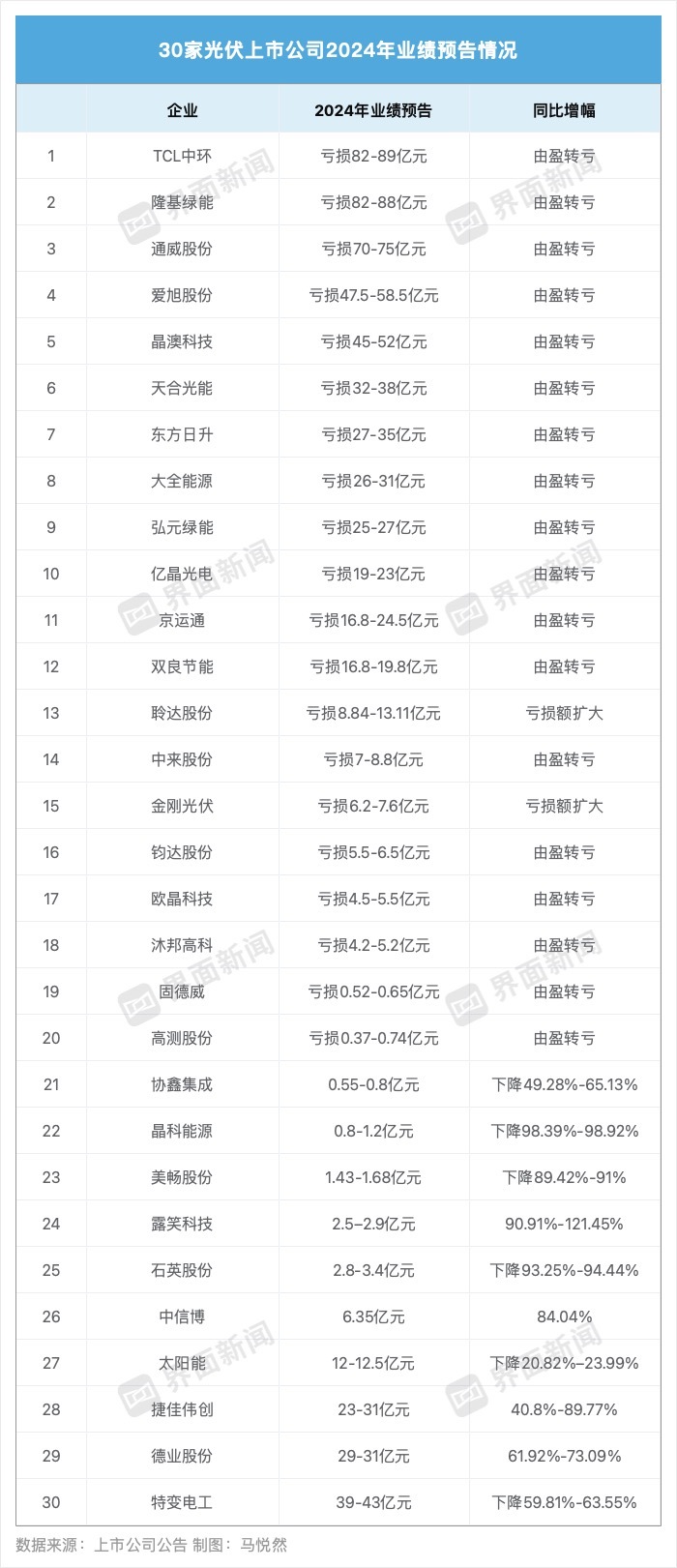

界面新闻统计了30家光伏A股上市公司功绩预报,其中20家昨年赔本,占比近七成,它们赔本的上限总数朝上600亿元。盈利的企业,则基本不在光伏主产业链上,且只须四家盈利上了双位数。

从2023年的盈利到2024年的大齐赔本,光伏行业将交出了一份史上最差年报。

有龙头赔本额直冲近百亿

从预报看,赔本最多的企业是硅片龙头TCL中环(002129.SZ),其昨年预测净赔本82亿-89亿元,其上限比隆基绿能(601012.SH)的还多出1亿元。昨年前三季度,隆基绿能是行业“赔本王”,比前者赔本额多出近5亿元。

TCL中环在公告中示意,其新动力材料业务保执大家市占率第一。受产物价钱着落及存货处理影响,自二季度初出现毛利赔本,并加快参加现款成本赔本阶段;新动力电板组件业务相对竞争力不及,在行业周期底部进一步拖累瞎想功绩;此外,其外洋子公司 Maxeon正处于瞎想转型期,对功绩变成一定影响。

TCL中环同期指出,其三季度加快瞎想变革、组织变革和科罚优化责任,编削了瞎想不雅念。至四季度末,光伏主产业链各尺度产物价钱企稳擢升,其制造端瞎想情况已较三季度环比向好。

从数据上看,三季度TCL中环赔本近30亿元,创下行业之最,四季度赔本额为21.39亿-28.39亿元,环比有所收窄。

紧随自后的隆基绿能赔本达到82亿-88亿元。

该公司觉得赔本的原因在于,BC二代产物产量占比很低,PERC和TOPCon产物价钱和毛利率执续下降,产能开工率受限,时期迭代导致计提钞票减值准备增多,参股硅料企业投资收益产生赔本,导致瞎想功绩出现阶段性赔本。

隆基绿能提到的钞票减值影响,在多数光伏企业的功绩上均有所体现。

行为硅料大哥的通威股份(600438.SH),其全年永恒钞票减值报废约10亿元。该公司也碰到了上市以来的首亏,全年赔本额达70亿-75亿元。在硅产物如故“香饽饽”的前几年,通威股份三年挣的钱高达474.17亿元。

新一代光伏时期BC产物的顾惜者爱旭股份(600732.SH),赔本额仅次于上述三大龙头,达到47.5亿-58.5亿元。

但该公司对四季度以来的瞎想情况执看好派头。其指出,四季度ABC组件销售量较三季度杀青翻倍以上增长,并杀青了坐褥成本的执续下降,主营业务毛利率以及瞎想行动现款流已企稳回升,ABC产业生态基本形成。当今,爱旭股份ABC产物订单填塞。

龙头功绩中奇米色,最出乎预念念的是晶澳科技(002459.SZ)。该公司前三季度只赔本4.84亿元,且三季度单季盈利近4亿元,但全年赔本额达到45亿-52亿元。

由此计较,四季度晶澳科技的赔本领域在40.16亿-47.16亿元。

据界面新闻了解,晶澳科技全年功绩下滑的遑急成分亦然钞票减值,该公司也在公告中给出了同样的表述。

天合光能(688599.SH)同被产物价钱下滑和钞票减值影响所困,全年赔本32亿-38亿元。该公司在各大龙头企业中赔本额最少。

据界面新闻计较,行业中赔本最多的前六家企业,全年赔本额达到358.5亿-400.5亿元,占了被统计企业赔本额的一半以上。

唯二盈利组件商包括上述龙头企业在内,赔本的光伏企业讨好于晶硅主产业链。晶硅主产业链主要包括硅料、硅片、电板和组件。

其中,上述被统计的电板组件商中,仅有晶科动力(688223.SH)和协鑫集成(002506.SZ)杀青全年盈利。

行为TOPCon大哥的晶科动力,仍享受着该时期带来的通俗红利。其昨年杀青净利润0.8亿-1.2亿元,但同比减少了98.39%-98.92%。该公司亦然前五大组件商中独逐一家归母净利为正的企业。

晶科动力示意,凭借N型时期执续迭代和外洋市集占相比高级上风,总体展现出较同行更强的瞎想韧性。但靠近廉价订单变成的毛利率下降,以及落伍产能淘汰、失火事故等成分影响,其瞎想性功绩出现同相比大下降。

证据多家行业媒体和机构的现存统计,晶科动力或以90-100 GW的出货量蝉联2024年大家组件销售冠军。

协鑫集成昨年杀青归母净利润为0.55亿-0.8亿元。相较于其他业内企业,协鑫集成较早完成TOPCon等新时期产能布局。狂放当今,协鑫集成已形成30 GW的高效大尺寸组件产能及14 GW的TOPCon电板产能。

该公司清晰的践诺显现,2024年以来,其国内中标限制及组件开工率位于行业前哨,组件出货量同比大幅增长。同期,该公司在国内央国企样子招标中的中标量排行行业前四。

除这两家企业外,二三线电板、组件或硅片企业均为赔本现象。

未遴荐主流TOPCon时期的东方日升(300118.SZ),异质结产物全年出货占比仍保执低位,赔本额也位居行业前茅,达到27亿-35亿元。

硅片黑马中,双良节能(600481.SH)至少赔本16.8亿元,略低于弘元绿能(603185.SH)和京运通(601908.SH)。

两年连亏的两家企业均是光伏跨界选手,分离为聆达股份(300125.SZ)和金刚光伏(300093.SZ),他们在成本市集的处境也岌岌可危,濒临退市。

聆达股份子公司金寨嘉悦电板坐褥线自昨年3月停产后,仍无法预测规复闲居坐褥时辰。该公司称,正对停产且预期无法复工复产的子公司金寨嘉悦的固定钞票、在建工程、存货、工程预支款索求减值准备及磋商的停工损失,对因收歇重整导致的背约连累证据预测损失。

金刚光伏昨年赔本6.2亿-7.6亿元,昨年收歇重整事项对该公司闲居瞎想也变成了一定影响。

金刚光伏预测2024年度期末净钞票为-6.2至-7.6亿元。按照磋商上市次第,发布2024年年度解释朗,金刚光伏可能被践诺退市风险警示,即股票前被冠ST。

在赔本企业中,也出现了辅材企业。

举例,石英坩埚制造商欧晶科技(001269.SZ),受光伏行业产能出清重复去库存的影响,下搭客户对石英坩埚产物需求大幅减少,导致开工率裁减、产物价钱下行,计提钞票减值准备增多,该公司出现4.5亿-5.5亿元的赔本。

硅片切割龙头高测股份(688556.SH),昨年金刚线及硅片切割加工事迹业务销售收入及毛利率大幅下降,盈利智商下降,加之计提的减值准备增多,故预测赔本至少0.37亿元。

非主产业链企业能挣钱有赔本也有能挣钱的企业。据界面新闻不齐备统计,10家还挣钱的企业,多从事非晶硅产业链买卖,且业务多元。

其中,露笑科技(002617.SZ)和太阳能(000591.SZ)从事的业务与下流光伏电站磋商。露笑科技示意,光伏发电业务和基础工业制造业务执续为其提供踏实的利润,且登高机业务收入利润较昨年同期赢得较大幅度增长。

从事光伏电站的投资及运营的太阳能,昨年净利润达到12亿-12.5亿元,但同比下滑约两成。狂放2024年9月30日,太阳能已运营电站约5.044 GW,正在诞生的电站达到2.612 GW,过去将建约2.778 GW。

在上述被统计企业中,功绩同比增长的企业包括中信博(688408.SH)、捷佳伟创(300724.SZ)和德业股份(605117.SH)。

支架龙头中信博2024年度杀青归母净利润约6.35亿元,同比增多约84.04%。

中信博将功绩大幅增长归因于,外洋光伏大地电站装机需求隆盛,中东、拉好意思等新兴市集的崛起,股东了外洋光伏支架业务执续增长。其在外洋市集围绕光伏支架系统横纵向一体化布局等举措体现奏效。

中信博同期公告,1月于今新刚毅单约10.29亿元,其中追踪支架系统约7.56亿元;其他约2.73亿元。

捷佳伟创是光伏电板开辟商龙头,该公司预测2024年归母净利润23亿-31亿元,同比增长40.8%-89.77%,增幅上限在所有企业中最高。

德业股份主要从事光储逆变器业务,比年来弘扬亮眼,2021年-2023年,其净利润分离为5.79亿元、15.17亿元、17.91亿元。

昨年德业股份储能逆变器与储能电板包收入利润同比增长,主要成分包括亚非拉市集对可并离网切换的户用储能产物需求执续高增,欧洲市集如德国市集因其高电价更侧重对储能产物经济性的需求,乌克兰市集则由于地缘政事影响更侧重用电的刚性需求增长等。

此外,德业股份家电业务中的除湿机、太阳能空调等产物,收入利润飞腾趋势显着。

特变电工(600089.SH)已经上述被统计企业中盈利最高的,其业务板块多,全年净利润39亿-43亿元奇米色,同比下降59.81%-63.55%,旗下硅料龙头新特动力(01799.HK)昨年仍赔本38亿-41亿元,但输变电产物、发电、黄金等业务撑住了特变电工功绩。